孩子出國留學,父母匯款前要先整理哪 10 件事?

高資產家庭替孩子支付海外學費、住宿費與生活費前,應先整理匯款目的、金額合理性、付款路徑、文件保存與年度贈與安排。

孩子出國留學前,很多家長會先忙著準備學校、簽證、住宿和機票。

但對高資產家庭來說,還有一件事也要先整理好:這筆錢是怎麼給的、給多少、證明在哪裡。

我的觀點很簡單。留學費用不是不能給,真正要避免的是把學費、生活費、投資款、買房資金和其他家族安排全部混在一起。錢的用途越清楚,未來越容易說明。

直接回答

父母替孩子支付海外留學費用時,重點不是背稅法,而是先做好留痕。

台灣《遺產及贈與稅法》第 20 條有規定,扶養義務人為受扶養人支付的生活費、教育費及醫藥費,不計入贈與總額。可是實務上,越是高資產家庭,越不能只停在「這是留學費用」這句話。

你需要能說清楚三件事:

- 這筆錢是什麼用途。

- 金額和實際需求是否合理。

- 文件和付款路徑能不能對得起來。

這份清單不是要你少照顧孩子,而是讓你照顧孩子的每一筆錢,未來都說得清楚。

| 匯款類型 | 建議付款路徑 | 要留的文件 |

|---|---|---|

| 學費 | 優先直接付給學校 | tuition invoice、入學/註冊文件、匯款紀錄 |

| 住宿費 | 優先直接付給房東或宿舍 | 租約、房租收據、付款證明 |

| 生活費 | 固定月度或季度匯款 | 月預算、孩子帳戶流水、用途分類 |

| 醫療與保險 | 直接付給保險公司或醫療機構 | 保單、醫療收據、理賠文件 |

| 買房或投資 | 不要和留學生活費混用 | 贈與、借款、投資或代持文件 |

為什麼留學匯款要先整理?

因為高資產家庭的問題,常常不是「這筆錢可不可以給孩子」,而是「這筆錢到底被當成什麼」。

如果父母直接把一大筆錢匯到孩子海外帳戶,帳戶裡又同時有學費、生活費、投資款、買房頭期款或其他家族資金,未來要回頭說明時,成本就會變高。

根據財政部稅務入口網對贈與稅的說明,扶養義務人為受扶養人支付的生活費、教育費及醫藥費,屬於不計入贈與總額的項目。

但我會把這句話翻成白話:如果你要主張這是孩子留學需要的支出,就要讓用途、金額和文件看起來像留學需要的支出。

這不是不信任孩子,也不是要讓家長變成會計師。

這是高資產家庭在跨境安排裡最基本的自我保護。

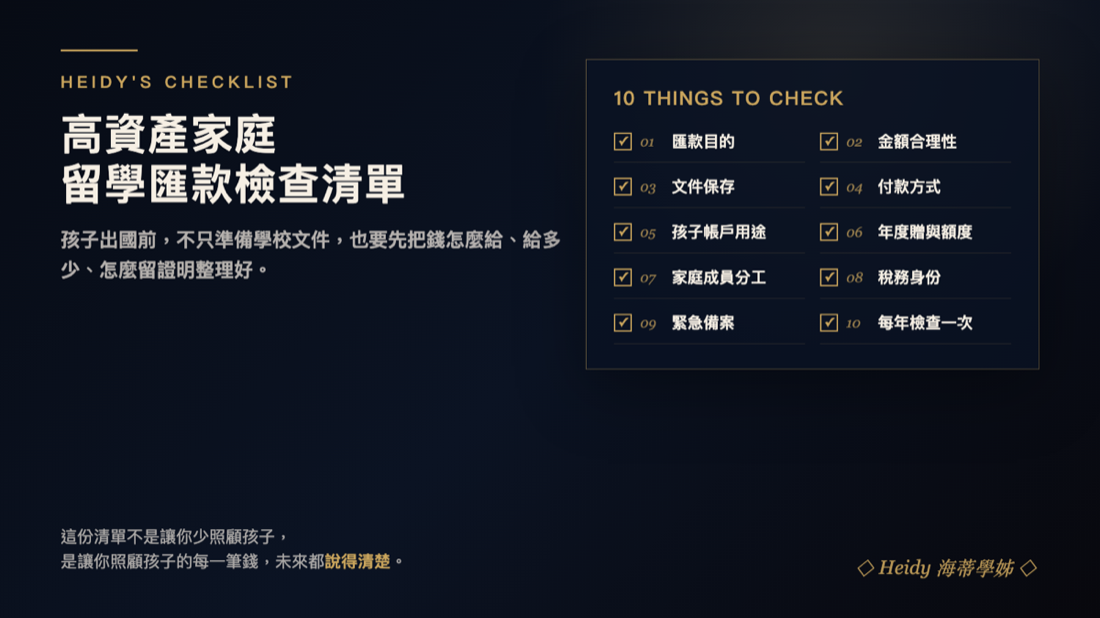

01|匯款目的:先把每一筆錢分清楚

先寫清楚每一筆錢是做什麼用的。

學費、住宿費、生活費、保險費、醫療費,最好不要全部混在一起。如果你只是籠統寫「給孩子用」,未來要說明時就會比較吃力。

我的建議是,把每次匯款都先標好目的。

例如:

- 學校學費

- 宿舍或房租

- 每月生活費

- 海外醫療保險

- 緊急醫療備用金

錢的用途越清楚,未來越好整理。

02|金額合理性:不要讓留學費用看起來像資產移轉

確認匯款金額和實際需求對得起來。

一次匯太多、帳戶長期閒置,或金額明顯超過學費與合理生活費,都容易讓人需要再補充說明。

這不是說不能預留緊急備用金,而是你要知道自己為什麼預留這個金額。

如果是學費,就對學校帳單。

如果是房租,就對住宿合約。

如果是生活費,就保留一個合理的月預算。

如果是醫療或保險,就對應保險文件或醫療支出。

高資產家庭最容易犯的錯,是覺得「反正都是給孩子」,所以一次處理比較方便。但從留痕角度來看,方便不一定等於清楚。

03|文件保存:不要等被問才回頭找

每一類支出都要留下證明。

你可以替孩子建立一個雲端資料夾,把資料依照年份和用途分類。至少可以先保存:

- 學校帳單

- 入學通知或註冊資料

- 住宿合約

- 房租收據

- 醫療收據

- 保險文件

- 銀行匯款紀錄

- 孩子提供的付款收據

真正麻煩的不是文件很多,而是三年後才發現資料散在 email、Line、銀行 app 和孩子手機裡。

04|付款方式:能直接付,就不要全部進孩子私人帳戶

能直接付給學校、房東、保險公司,就不要全部先匯到孩子私人帳戶。

這句話很重要。

直接支付給學校,付款目的比較清楚。直接支付房租,住宿用途也比較容易說明。相反地,如果全部先匯到孩子帳戶,再由孩子自己分配,未來就需要更多資料證明錢實際用在哪裡。

當然,不是每個國家或每所學校都能配合直接付款。不能直接付款時,也至少要讓孩子帳戶裡的資金用途保持乾淨。

05|孩子帳戶用途:留學生活費不要和投資款混用

孩子帳戶裡的錢要避免混用。

留學生活費不要和投資、買房、代持、其他家族資金放在一起。帳戶越乾淨,解釋成本越低。

我會建議至少分成兩個層次。

第一,留學生活支出用一個固定帳戶處理。

第二,如果家庭另有投資、買房或資產配置安排,不要混在同一個帳戶裡。

很多風險不是來自單一匯款,而是來自帳戶裡的錢看不出來原本用途。

06|年度贈與額度:不要只看留學匯款

留學費用以外,同一年給孩子的其他資金安排也要一起看。

財政部北區國稅局 2026 年公告,115 年贈與稅納稅義務人每年得自贈與總額中減除免稅額 244 萬元;同一年度不論贈與次數、財產總額或受贈人數,免稅額都是 244 萬元。

所以你不能只看「這次留學匯款」。

同一年裡,如果還有買車、買房頭期款、海外帳戶資金、保單、投資款或其他資產安排,都應該放在一起看。

我的提醒是:留學支出和贈與安排要分開記錄,但年度資金流要一起檢查。

07|家庭成員分工:不要每個人都以為別人有存資料

先講好誰負責什麼。

誰匯款?

誰保存文件?

誰和會計師確認?

孩子需要提供哪些收據?

如果學校臨時改繳費方式,誰負責更新資料?

很多家庭不是沒有做事,而是每個人都以為別人有保存資料。最後真的要整理時,才發現父母、孩子、會計師和銀行手上各有一半,沒有一份完整版本。

08|稅務身份:孩子長期海外,不要只看台灣端

如果孩子長期在海外,或父母也有移民、陪讀、海外收入安排,就不要只看台灣端。

稅務居民身份、當地申報義務、海外帳戶規則,都應該同步確認。每個國家的判斷標準不同,不能只用台灣經驗推過去。

我不會建議家長自己研究到每一條法規都懂。比較務實的做法,是先整理好家庭成員身份、停留天數、資金來源、匯款目的,再請熟悉當地法規的會計師或稅務顧問確認。

09|緊急備案:如果父母突然不能處理,孩子怎麼辦?

這一點很多家長會忽略。

如果父母突然失能、過世,孩子在海外還能不能支付房租、學費、醫療費?

你可以先確認:

- 授權安排

- 帳戶權限

- 緊急聯絡人

- 保單受益人

- 會計師、律師或顧問聯絡方式

留學不是只有讀書,也是孩子第一次長時間離開家庭系統。對高資產家庭來說,緊急備案不是悲觀,而是負責。

10|每年檢查一次:留學不是一次性安排

留學不是一次性安排。

學校換了、國家換了、孩子成年了、金額變大了,原本的安排都可能需要重新檢查。

我會建議每年固定整理一次:

- 今年實際匯了多少錢?

- 用途分別是什麼?

- 文件是否完整?

- 是否有其他贈與或資產安排?

- 孩子的稅務身份有沒有改變?

- 緊急聯絡資料是否還正確?

每年整理一次,比出事後補資料容易太多。

如果家裡同時有移民、海外帳戶或家族資產安排,可以搭配跨境財富配置完整指南一起看;如果留學費用已經牽涉贈與或傳承,也可以對照財富傳承規劃完整指南。

FAQ

父母直接付孩子學費,會被算贈與嗎?

扶養義務人為受扶養人支付生活費、教育費與醫藥費,依《遺產及贈與稅法》規定不計入贈與總額。但實務上仍要保留學校帳單、付款紀錄與用途證明,避免大額資金被誤解成資產移轉。

一次匯很多生活費可以嗎?

可以,但要能說明合理性。若一次匯入金額遠高於學費、房租與合理生活支出,最好分開註明用途,並保存預算、學校費用、住宿合約與緊急備用金說明。

可以把留學費用和買房頭期款放同一個帳戶嗎?

不建議。留學費用、買房資金、投資款與其他家族安排最好分帳戶或至少分用途記錄。混在一起會讓未來稅務、銀行 KYC 或家庭分配說明變得困難。

孩子成年後,父母還能主張是教育費嗎?

要看實際用途與扶養關係。若是合理學費、住宿、生活或醫療支出,仍應回到法規與個案事實判斷。成年後若涉及買房、投資或長期資產移轉,通常應另外檢查贈與稅。

留學匯款需要做外匯申報嗎?

要看匯款金額、匯款性質與銀行要求。台灣有外匯收支或交易申報規則,銀行也可能要求你提供用途與文件。金額越大、路徑越複雜,越應先和銀行確認所需文件。

我的觀點

很多家長對孩子的愛,是很直接的。

孩子需要學費,就匯。

孩子需要房租,就給。

孩子在海外不安心,就多放一點錢在帳戶裡。

這些都可以理解。

但高資產家庭要多想一步:你今天替孩子安排的每一筆錢,未來都可能需要被解釋。不是因為你做錯,而是因為跨境資金、贈與安排和家庭資產本來就需要更清楚的紀錄。

所以,留學匯款不是只問「能不能匯出去」。

你更應該問:

如果未來有人問起來,這筆錢的用途、金額和證明,是不是都說得清楚?

關於作者

我是海蒂學姊,專注高資產家庭、跨境資產與家族財富整合的獨立財務顧問(IFA),日常工作包含家族財富健檢與專業轉介者溝通。

我寫這篇文章,不是要取代會計師或律師判斷個案稅務,而是把高資產家庭常見的留學匯款問題先翻譯成一份家長看得懂的整理清單。當錢的用途、文件和家庭分工先被整理好,專業人士後續也更容易協助你。

Disclaimer

本文為一般觀念分享,不構成個別投資、保險、法律、外匯或稅務建議。留學匯款、贈與稅、外匯申報、海外稅務居民身份與跨境資產安排,應依個人資產結構、匯款國家與所在地法規,諮詢合格會計師、律師、銀行與持牌專業人士。

Sources

同主題其他文章